What To Know नेपाली चलचित्र क्षेत्रका महानायक राजेश हमालको जीवन, अभिनय, व्यक्तित्व र बोली दशकौंदेखि लाखौं दर्शकको मनमा बसेको छ। उनी एक सफल कलाकार मात्र…

What To Know नेपाली चलचित्र क्षेत्रका महानायक राजेश हमालको जीवन, अभिनय, व्यक्तित्व र बोली दशकौंदेखि लाखौं दर्शकको मनमा बसेको छ। उनी एक सफल कलाकार मात्र…

What To Know Https. //youtu. बर्दिवास । भोजपुरी संगीत पारखीहरूका लागि नयाँ म्युजिक भिडियो ‘दे दन प्यार गोरी’ सार्वजनिक भएको छ । यस भिडियोमा सागर…

What To Know अल्लु अर्जुनले दुर्घटनामा ज्यान गुमाएका महिलाका परिवारप्रति समवेदना पनि व्यक्त गरेका छन् । उनले यो घटनालाई दुर्भाग्यपूर्ण भनेका छन् । यद्यपि, उनले…

What To Know प्रतियोगितामा सुमना केसीले ‘मिस नेपाल अर्थ २०२४’ र करुणा रावतले ‘मिस नेपाल इन्टरनेशलन २०२४’ को उपाधि जित्नुभयो । यस वर्ष ‘मिस वर्ल्ड’मा…

काठमाडौँ । प्रधानमन्त्री केपी शर्मा ओलीले चलचित्र ‘नमेटिने घाउ’का लागि स्वराङ्कन गर्नुभएको छ । आज अनामनगरमा रहेको एक स्टुडियोमा पुगेर उहाँले आफ्नो दृश्यको स्वराङ्कन गर्नुभएको…

What To Know

नुवाकोट, खरानीटार घर भएकी अधिकारीको सिंगो जीवन एक्लो र बेसहारा बित्यो। २००८ सालमा ११ वर्षको छँदा बिहेबारी भएकी उनी त्यसको तीन वर्षमै विधवा भइन्। त्यसपछिको जीवन असाध्यै पीडादायी रह्यो। २०१६ सालतिर उनी घर–माइत छोडेर काठमाडौं आएपछि घरेलु काम गरेर गुजारा चलाउन थालिन्। अहिले नक्सालमा आफूले काम गरिरहेकै एउटा घरमा खाने–बस्ने सहारा पाएकी छन्।

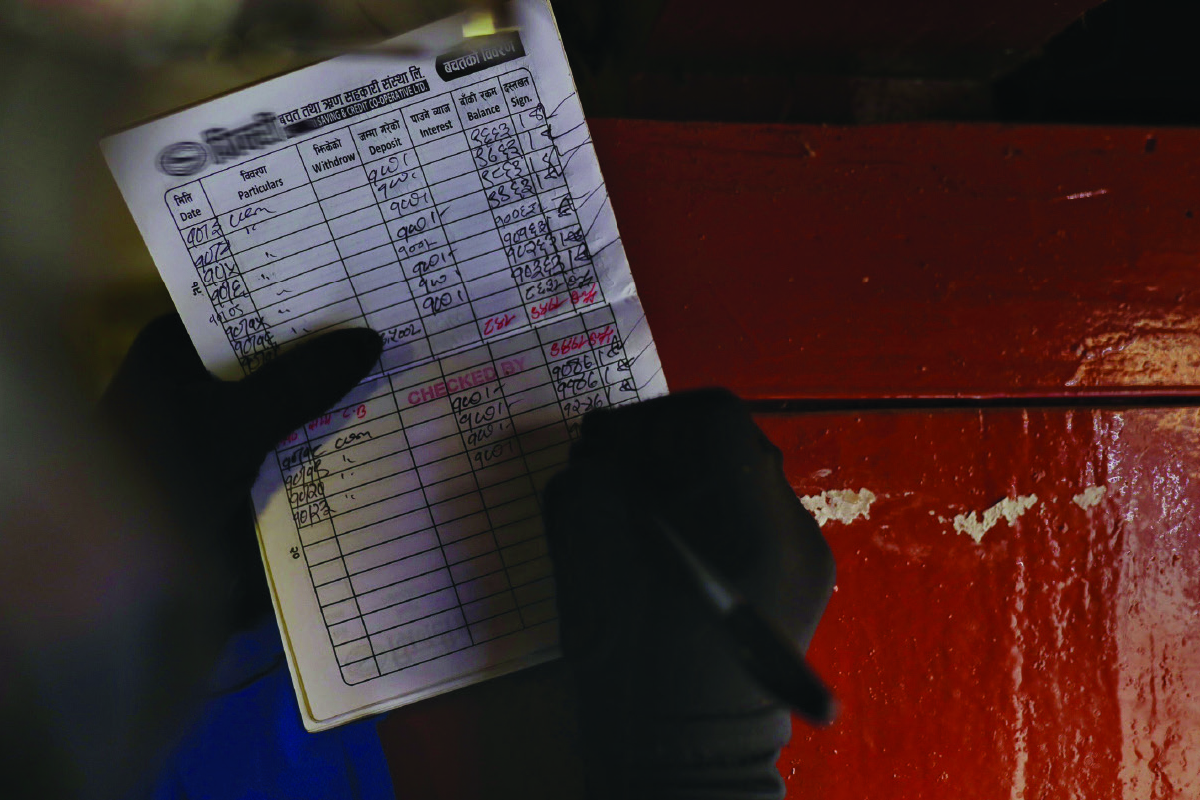

श्रीमान्को अंशबापत पाएको एक लाख रुपैयाँमा आफ्नो कमाइबाट जोगाएको रकम थपेर अधिकारीले नेपाल ब्यांकमा जम्मा गरेकी थिइन्। एकजना चिनजानकै व्यक्तिले धेरै ब्याज पाइने आशा देखाएपछि उनले त्यो रकम ओरियन्टलमा सारिन्। तर, यो जिन्दगीभरिकै खराब निर्णय बन्न पुगेको थाहा पाउँदा ढिला भइसकेको थियो। जब, औषधोपचारका लागि रकम चाहियो, उनी सहकारीको शाखामा पुगिन्। त्यतिबेलासम्म सहकारीको दैलोमा ताला झुण्डिइसकेको थियो। त्यसयताका एक दशक अधिकारीको धेरै समय रकम फिर्ता लिने हारगुहारमै बितेको छ। “मेरो बुढेसकालको सहारा नै त्यति पैसा थियो, त्यो पनि जालझेल गरेर खाइदिए”, उनले सुनाइन्।

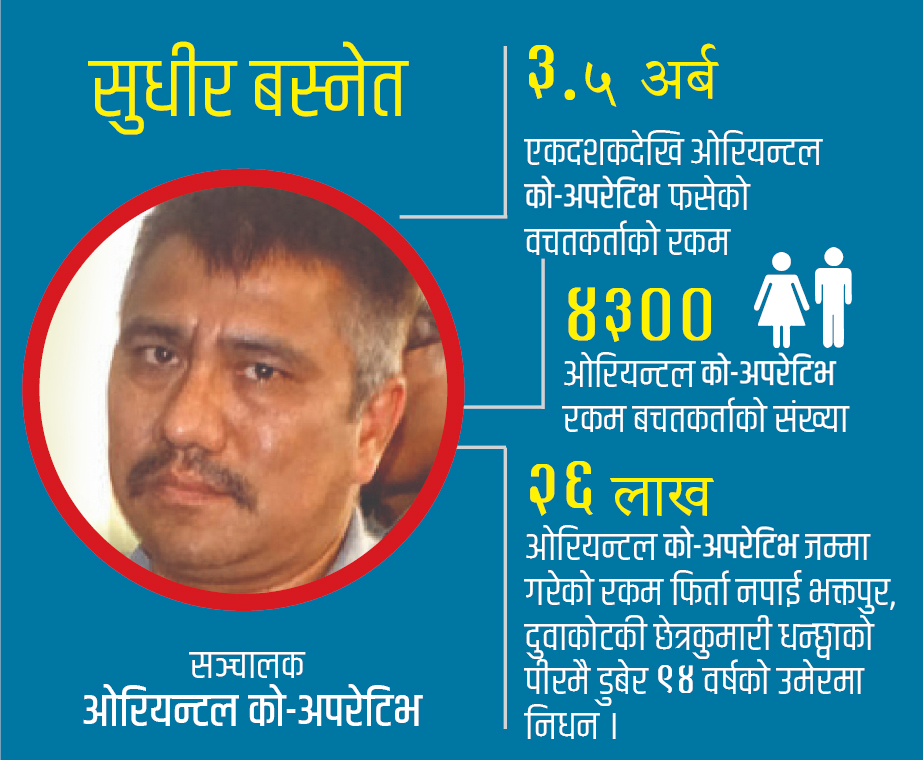

सुधीर बस्नेत सञ्चालक रहेको ओरियन्टल सहकारीमा रहेको बचत हरणमा परेका अधिकारी जस्तै हजारौं नागरिक आफ्नो रकम गुमाउनु परेको पीडामा छन्।

समस्याग्रस्त सहकारी व्यवस्थापन समितिको कार्यालयको तथ्यांकअनुसार, ओरियन्टलमा करीब ४ हजार २५० बचतकर्ताकोे करीब रु.३ अर्ब ५० करोड एक दशकदेखि फसेको छ। यसरी रकम फसेकाहरू आर्थिक कठिनाइसँग जुध्दै सरकारी अड्डा र अदालतको चक्कर काटिरहेको पीडितहरूको संगठनका अध्यक्ष खगेन्द्र काफ्ले बताउँछन्। उनका अनुसार, ओरियन्टलमा बस्नेतको योजनाबद्ध ठगीको शिकार भएर ‘घर न घाटका’ भएकाहरूको आर्थिक संकट र पारिवारिक कलहका अनेकौं कथा छन्। बस्नेतको सहकारीमा जीवनभरको कमाइ राखेकामध्ये दर्जनौंको त रकम फिर्ता नपाउँदै ज्यान बितिसकेको छ।

बस्नेतको सहकारीमा करीब रु.२६ लाख बचत गरेकी भक्तपुर दुवाकोटकी क्षेत्रकुमारी धन्छ्वा ९४ वर्षको उमेरमा त्यही रकम गुमाएको पीरका बीच माघ २०७७ मा बितिन्। उनले बोल्न र हिंड्न नसक्ने छोरा विष्णुभगतको लालनपालनका लागि अंशबापतको चार आना जग्गा बेचेर आएको रकम २०६८ सालमा सहकारीमा जम्मा गरेकी थिइन्। भक्तपुर दुवाकोटस्थित माइतीको जीर्ण घरमा बसेकी क्षेत्रकुमारीले २०७० पुसमा भेटका बेला भनेकी थिइन्, “पैसा फिर्ता आए छोरो पाल्ने मान्छे राखेर ढुक्कले मर्न पाउँथे।” तर, बचत रकम फिर्ता नआउँदै उनले प्राण त्यागिन्। परिवारमा अरू कोही र केही नभएका विष्णुभगत आमाको निधनपछि भान्जी शरणदेवीको घर गोकर्णमा शरणागत छन्।

क्षेत्रकुमारीकी नातिनी शरणदेवी भन्छिन्, “हजुरआमा सहकारीमा राखेकोे धन फिर्ता पाइएला भन्ने घिडघिडोकै बीच बित्नुभयो। उहाँले जम्मा गरिदिएको रकम फिर्ता आए काजक्रियामा लागेको ऋण तिर्न र मामाको हेरविचारमा मद्दत हुन्थ्यो।”

वित्तीय महामारी

१३ माघको मध्याह्न काठमाडौं महानगरपालिकाको सहकारी विभागका प्रमुख देवेन्द्रप्रसाद पोखरेलको कार्यकक्षमा एकपछि अर्को हुल सहकारी–पीडित आइरहेका थिए। पोखरेल उनीहरूलाई उजुरी दिएर जान भन्दै बाँकी प्रक्रियाको विषयमा बुझाउँथे। पोखरेलका अनुसार, सहकारीमा रकम जम्मा गरेर फिर्ता नपाएका दर्जनौं व्यक्तिसँग दिनहुँ यसैगरी साक्षात्कार हुन्छ। “कतिपय बचतकर्ताले रकम फिर्ता नपाए विभागमै आत्मदाहको चेतावनी दिइरहेका छन्” केही महीनामै अवकाश पाउन लागेका पोखरेल भन्छन्, “तनाव यस्तो भइसक्यो कि आजै जागिर छोडिदिऊँ जस्तो लाग्छ।”

विभागले बचतकर्ताको उजुरी लिएपछि सम्बन्धित सहकारी संस्थाका सञ्चालक/व्यवस्थापकलाई एक साताभित्र छलफलका लागि बोलाउँछ। सञ्चालकले निश्चित समयमा रकम फिर्ता दिन सके विभागबाटै कुरा टुंगिन्छ, नभए थप छानबीनका लागि प्रहरीलाई पत्र पठाउँछ।

“अहिलेसम्म ५६ सहकारी संस्थाविरुद्ध परेका २ हजार ८०० उजुरी प्रहरीमा पठाइसकेका छौं”, पोखरेलले भने। उनका अनुसार, विभागमा काठमाडौं महानगरभित्रका करीब १ हजार ६०० वित्तीय कारोबार गर्ने सहकारीमध्ये १२५ वटाले रकम फिर्ता नदिएको गुनासोसहितका उजुरी परेका छन्। तर, यस्ता सहकारीको संख्या योभन्दा धेरै हुनसक्ने पोखरेल बताउँछन्।

१३ माघमै विभागका शाखा अधिकृत शिवजी भट्टराईको कार्यकक्षमा नरदेवीका भवानी शाही दम्पती उदास अनुहारमा देखिए। भट्टराईले शाही दम्पतीको रकम फिर्ता दिलाउन आफूले नसकेपछि अब प्रहरीमा उजुरी दिएर प्रक्रिया अघि बढाउन सुझाव दिइरहेका थिए। विलखबन्दमा परेको बताउने शाही विभागका अधिकृत भट्टराईलाई भेट्न अर्को साता फेरि आउने बताउँदै भन्दै थिइन्, “कमसेकम तपाईंले हाम्रो समस्या सुनिदिनुहुन्छ र मन केही हल्का हुन्छ।”

शाही दम्पतीले अंशबापत पाएको रु.७६ लाख ५० हजार मुद्दती निक्षेप गरेको इन्द्रचोकको आधारभूत बहुउद्देश्यीय सहकारीले रु.३४ लाखभन्दा बढी रकम फिर्ता दिन मानेको छैन। २ असोजमा विभागले शाही दम्पती र सहकारीकी व्यवस्थापक सविना वाग्लेलाई सँगै राखेर हरेक महीनाको अन्तिममा रु.१० लाखका दरले रकम फिर्ता दिंदै ६ महीनाभित्र सावाँ र ब्याज सबै फिर्ता गर्ने सम्झौता गराएको थियो। तर, यो सम्झौता अनुसार पैसा फिर्ता भएन। तीन महिनामा बल्लतल्ल रु.३० लाख लिए पनि बाँकी रकम सहकारीले दिएको छैन।

मासु पसल चलाउने भवानीका श्रीमान् विश्व भन्छन्, “घर चलाउन धौ–धौ छ। अब कामकाज नै छोडेर अड्डा धाउनुपर्ने स्थिति आयो।” उक्त सहकारीकी व्यवस्थापक सविना वाग्ले बजारभरि सर्वत्र तरलता अभाव (लगानीयोग्य रकम अभाव) भएकाले फिर्ता दिन ढिला भएको बताउँछिन्। “उहाँहरूको केही मुद्दती निक्षेप फिर्ता दिने अवधि पुगिसकेको छैन, अवधि पुगेको रकम विस्तारै फिर्ता दिंदै जान्छौं।”

सुधीर बस्नेतको ओरियन्टल सहकारीले हजारौंलाई डुबाएको एक दशक अघिको नियति अहिले बचत तथा ऋणको कारोबार गर्ने विभिन्न सहकारी संस्थामा देखापरेको छ। शहरी क्षेत्रमा बचत तथा ऋणको कारोबार गर्ने दर्जनौं सहकारीले बचतकर्ताको रकम फिर्ता गर्न नसकेको उजुरी सम्बन्धित निकायमा परेको छ, फिर्ता दिइरहेकाले पनि कोटा तोकेका छन्।

बालकोट, भक्तपुरमा खुद्रा पसल चलाइरहेकी बिन्दा बुढाथोकीले बचत गरेको रु.४० हजार नागरिक विकास सहकारीले एकमुष्ट फिर्ता दिन नसकेपछि महीनाको रु.५ हजारका दरले मात्रै फिर्ता दिन सकिने भनेको छ। १८ माघमा उक्त सहकारीको कार्यालय पुग्दा त्यहाँका कर्मचारी बचतकर्तालाई संस्थामा रकम रित्तिएकाले एक महीनापछि आउन आग्रह गरिरहेका थिए। २५ माघमा मीनभवनको कान्तिपुर सहकारीले पनि बचतकर्तालाई रकम नभएको भन्दै फिर्ता पठाइरहेको थियो।

कुलेश्वरको गरुड सहकारीमा रकम जम्मा गरेका एक साना व्यवसायीको दैनिकी बिहानै सहकारीको ढोकामा पुगेर कुर्ने हुन्छ। वैदेशिक रोजगारीमा समेत अनेकौं हण्डर खेपिसकेका उनले सहकारीमा जम्मा गरेको रु.७ लाख ३० हजारमध्ये अनगिन्ती पटक धाएर जम्मा रु.१ लाख ७ हजार फिर्ता पाएका छन्। उनी भन्छन्, “छोरीको उपचार गर्न, पसलमा सामान थप्न रकम चाहिएको छ। अर्को सहकारीबाट लिएको दुई लाख ऋण फागुनमा तिरिसक्नुपर्छ। कोठा र पसलको भाडा तीन महीनादेखि तिर्न सकेको छैन।”

रकम बचत गरेको सन्ध्या बचत तथा ऋण सहकारी बन्द भएपछि २४ माघमा हातमा प्रमाण बोकेर सुनिता देवी उजुरी दिन सहकारी विभाग, नयाँबानेश्वर पुगेकी थिइन्। बानेश्वरमै कपडा धुने पसल चलाएकी उनका तीन छोरा विभाग अन्तर्गतकै सहकारी प्रशिक्षण तथा अनुसन्धान केन्द्रको कपडा धुन्छन्। त्यसैबाट जोगाएको रु.५ लाख २४ हजार ५०० राखेको नयाँबानेश्वरस्थित सहकारीको ढोकामा ताला लागेपछि उनी विलखबन्दमा छिन्। “कार्यालय बन्द भइसक्यो, कर्मचारीहरूको पनि फोन उठ्दैन”, उनले भनिन्।

व्यक्ति मात्रै होइन, संस्थाको रकम पनि सहकारीले डुबाइदिएका छन्। ११ माघमा अधिवक्ता सुरेन्द्रकुमार बोगटी आफ्नो संस्थाको रकम डुबेको भन्दै सहकारी विभाग पुगेका थिए। उनी संलग्न संस्था स्वयंसेवी अभियान नेपालले हात्तीगौंडाको ब्राइट फ्युचर सहकारीमा जम्मा गरेको करीब रु.४९ लाख एक दशकदेखि फिर्ता पाएको छैन।

गत साउनयता पुस मसान्तसम्ममा भूमि व्यवस्था तथा सहकारी मन्त्रालयअन्तर्गतको सहकारी विभागमा रकम फिर्ता नपाएको सम्बन्धी ४५१ उजुरी परेका छन्। विभागबाट हालै सरुवा भएका रजिष्ट्रार रुद्रप्रसाद पण्डित आफू विभागमा छँदा हरेक दिन रकम फिर्ता नपाएको दश जनाभन्दा धेरैको गुनासो सुन्ने गरेको बताउँछन्। “हाम्रो क्षेत्राधिकारका विषयमा उजुरी लिन्छौं, नत्र सम्बन्धित स्थानीय तह वा प्रदेशमा उजुरी दिन सुझाव दिएर पठाउने गरेका छौं”, उनले भने।

२०७४ सालको सहकारी ऐनले सहकारीको दर्ता र नियमनको जिम्मा सहकारी विभागसहित प्रदेश र स्थानीय तहमा विभाजन गरेको छ। त्यसैले, कुन स्थानीय तह र प्रदेशको क्षेत्राधिकारका कति सहकारीले नागरिकको बचत फिर्ता दिन सकेका छैनन् भन्ने एकीकृत अभिलेख छैन। देशभरिका सहकारीको सर्वोच्च संस्थाका रूपमा रहेको राष्ट्रिय सहकारी महासंघका अध्यक्ष मीनराज कँडेल देशभरिका करीब ३२ हजार सहकारी संस्थामा सर्वसाधारणको करीब रु.७ खर्ब रकम परिचालन (बचत, शेयर पूँजीसहित) भएको बताउँछन्।

वित्तीय कारोबार गर्ने सहकारीहरूको संघ नेपाल बचत तथा ऋण केन्द्रीय सहकारी संघका प्रमुख कार्यकारी अधिकृत प्रकाशप्रसाद पोखरेल बचत तथा ऋण सहकारीहरूमा रु.५ खर्ब परिचालन भएको बताउँछन्।

राष्ट्रिय सहकारी महासंघका कँडेल केही सहकारीमा देखापरेको समस्याका कारण सर्वसाधारणको विश्वास धर्मराएकाले जटिलता बढेको बताउँछन्। “एकातिर देशको आर्थिक स्थिति बिग्रिएका कारण सहकारीले लगानी गरेको ऋण उठेको छैन, अर्कोतिर सबै बचतकर्ता एकैपटक रकम फिर्ता माग्न आएपछि असन्तुलन भएको छ”, उनले भने।

अनियमन र अव्यवस्था

बचत तथा ऋण सहकारी संस्थाहरूले नागरिकको निक्षेप हरण र हिनामिना गरेर आजीविका नै भद्रगोल बनाएपछि सरकारले २०७० सालमा समस्याग्रस्त सहकारी संस्थाको छानबीन गर्न जाँचबुझ आयोग गठन गरेको थियो। पूर्वन्यायाधीश गौरीबहादुर कार्की अध्यक्षताको आयोगले निक्षेपकर्ताको बचत फिर्ता गरी सर्वसाधारणको आर्थिक जीवनको सुरक्षा गर्ने उपाय र यस्ता समस्या दोहोरिन नदिन आवश्यक नीतिगत सुझाव पेश गरेको थियो।

आयोगको प्रतिवेदनमा सहकारीहरूमाथि सशक्त अनुगमन र नियमन गरिनुपर्ने, सहकारीमा विद्यमान अराजक वित्तीय र व्यवस्थापकीय व्यवहार रोक्न कडा कानूनी व्यवस्था गर्नुपर्ने, नयाँ संस्था दर्ता बन्द गर्नुपर्ने, बचत संकलन गर्ने शाखा बन्द र घरघरमा संकलक पठाएर रकम जम्मा गर्न रोक लगाउनुपर्ने, सञ्चालक र उनीहरूका आफन्तलाई विना धितो र कमसल धितोमा कर्जा प्रवाह रोक्नुपर्ने, आर्थिक कारोबार ब्यांक तथा वित्तीय संस्थामार्फत गर्नुपर्ने लगायत सुझाव पनि दिएको थियो। आयोगले दिएका कैयौं यस्ता सुझाव कार्यान्वयन नै भएनन्।

अहिले एक दशकपछि पनि उस्तै अव्यवस्था र भद्रगोलका कारण सहकारी संस्थाहरू धरासायी भइरहेका छन् र नागरिकको अर्बौं रुपैयाँ जोखिममा छ। यही कारण उब्जिएका अनेक समस्याले परिवार र समाजमा आइलागेका थप समस्या त कति छन् कति।

समस्या पहिचान भएको एक दशकपछि पनि बचत तथा ऋण सहकारी क्षेत्रमा असाधारण संकट देखिनुले समस्या समाधानमा सरकार संवेदनशील नरहेको पुष्टि हुने उक्त आयोगका अध्यक्ष कार्की बताउँछन्।

आयोगले ओरियन्टलसहित १६२ सहकारी संस्था (शाखासहित)मा समस्या रहेको देखाएको थियो। आयोगमा २२ हजार १७० जना बचतकर्ताले आफ्नो रु.७ अर्ब ६० करोड ७९ लाख ९५ हजार निक्षेप फिर्ता नपाएको विवरण खुलाएर उजुरी दिएका थिए। ब्याजसहित जोड्दा यो रकम रु.१० अर्ब नाघ्छ। यसमध्ये सबैभन्दा धेरै ओरियन्टल सहकारीमा सावाँ मात्रै रु.४ अर्ब १६ करोड (काठमाडौंसहित विभिन्न स्थानका) भन्दा बढी निक्षेप रहेकोे दाबी ७ हजार ६४६ जना बचतकर्ताले प्रस्तुत गरेका थिए।

समस्याग्रस्त सहकारीमा रहेको बचतकर्ताको रकम फिर्ता दिन स्थापना गरिएको सहकारी व्यवस्थापन समितिको कार्यालयले २०७९ मंसीर ९ गते निकालेको मागदाबी अद्यावधिक गर्ने सूचनाअनुसार मागदाबी बुझाएकाहरूले ओरियन्टलमा ४ हजार २५० जनाको रु.३ अर्ब ५० करोड हाराहारी सावाँ रकम फिर्ता दिनुपर्ने बाँकी देखिएको सदस्यसचिव केशवप्रसाद पौडेलले बताए।

ओरियन्टलका सञ्चालक सुधीर बस्नेतले सहकारीका नाममा नागरिकको बचतलाई अपचलन र हिनामिना गर्ने ठूलो धन्दा चलाएको त्यतिबेला मात्रै थाहा भयोे, जतिबेला सहकारी संस्थाको ढोकामा ताला लाग्यो। उनले काठमाडौं, भक्तपुर, ललितपुर, पोखरा, विराटनगर, इटहरी, स्याङ्जा आदि स्थानमा शाखा खोलेर स्थानीयको रकम संकलन गरेका थिए। संकलित रकम अधिकांश बस्नेत र उनी निकटकाले ऋण लिएर घरजग्गाको व्यवसायमा हालेको जाँचबुझ आयोगले फेला पारेको थियो।

वर्षौंसम्म यस्तो भद्रगोल भइरहँदा पनि सहकारी विभाग वा अरू सरोकारवाला निकायले नियमन गरेनन्। त्यसभन्दा पनि गम्भीर त निक्षेप राखेका सर्वसाधारणलाई एक दशकसम्म रकम फिर्ता दिलाउन प्रभावकारी काम भएकै छैन।

सर्वसाधारणको रकम डुबेको झण्डै पाँच वर्षपछि २० कात्तिक २०७४ मा मात्रै भूमि व्यवस्था, सहकारी तथा गरीबी निवारण मन्त्रालयले सम्पत्ति व्यवस्थापन र दायित्व भुक्तानीका लागि ओरियन्टललाई समस्याग्रस्त घोषणा गरेको थियो। तर, यसविरुद्ध बस्नेतले सर्वोच्च अदालतको ढोका ढक्ढक्याएपछि अदालतले २०७६ साउन १५ गते समस्याग्रस्त घोषणाको निर्णय बदर गरिदियो। सर्वोच्चले बस्नेतको सम्पत्ति नचलाउनू भन्ने आदेशसमेत दियो।

सात हजारभन्दा बढी सर्वसाधारणको रकम फिर्ता नदिएको यो सहकारीलाई दोस्रो पटक ७ असोज २०७९ मा सहकारी विभागले समस्याग्रस्त घोषित गरेर सम्पत्ति बेचबिखन गरी दायित्व भुक्तानीको प्रक्रिया अघि बढाउन खोज्यो। तर, यो निर्णयविरुद्ध पनि बस्नेत फेरि सर्वोच्च अदालत पुगेका छन्। मुद्दाकोे पेशी पटक–पटक सर्दै आएका कारण पीडितहरू झन् थकित भइसकेको बताउने बचतकर्तामध्येका विनोद भण्डारी भन्छन्, “आफ्नै रकम फिर्ता पाउन पनि यत्रो लडाइँ गर्नुपर्ला भन्ने कल्पना नै थिएन।”

एक पटक कालोसूचीमा परेकालाई ब्यांकले विश्वास गर्दैनन्, वित्तीय प्रणालीबाट फ्याँकिएका मान्छेको कारोबारको केन्द्र सहकारी हो।

– त्रिलोचन पंगेनी, पूर्व कार्यकारी निर्देशक, नेपाल राष्ट्र ब्यांक

कानूनी दाउपेचका कारण बस्नेतको सम्पत्ति लिलाम र बेचबिखन गरी सर्वसाधारणको रकम फिर्ता दिने प्रक्रिया अघि बढाउन नसकिएको समस्याग्रस्त सहकारी व्यवस्थापन समितिको कार्यालयका अध्यक्ष काशीराज दाहाल बताउँछन्। “ओरियन्टलको सम्पत्ति कति छ भनेर छानबीन गर्नै पाइएन, अदालतको आदेशपछि सुधीर बस्नेतको सम्पत्ति बेचबिखन गरी बचतकर्ताको रकम फिर्ता दिलाउन व्यवधान भयो।”

ओरियन्टल धरासायी भएको एक दशकपछि सर्वसाधारणको ठूलो रकम बचत रहेका सिभिल, गौतमश्री, आनन्द नगर, लालीगुँराससहितका सहकारीले रकम फिर्ता दिन नसकेको उजुरी परेको छ।

काठमाडौं महानगरपालिकाको सहकारी विभागले ५६ बचत तथा ऋण सहकारी संस्थाबाट रु.९१ करोड ७० लाख ३१ हजार सावाँ फिर्ता नपाएका २ हजार ८०० जनाको उजुरी नेपाल प्रहरीलाई पठाएको छ।

खोटाङमा लालुपाते सहकारी पनि बचतकर्ताको रकम फिर्ता नदिंदै बन्द भएको छ। भक्तपुरको शिव शिखर बहुउद्देश्यीय सहकारी संस्थाको धनगढीस्थित शाखा कार्यालय २४ माघमा रकम फिर्ता दिन नसकिएको सूचना निकालेर अनिश्चितकालका लागि बन्द भएको छ।

कर्जा सूचना केन्द्रले चालू आर्थिक वर्षमा मात्रै ११ सहकारी संस्थालाई कालोसूचीमा राखेको छ।

सहकारीहरू एकपछि अर्को धर्मराउँदै जानुको कारण के हो त ? समस्याग्रस्त सहकारी संस्थाको छानबीन गर्न गठित जाँचबुझ आयोगका तत्कालीन अध्यक्ष गौरीबहादुर कार्की भन्छन्, “सहकारी संस्थाहरूमाथि नियमन नै हुन सकेन। जनतासँग रकम उठाएर एकै व्यक्ति वा परिवारले जग्गा व्यवसायमा वा अन्यत्र रकम परिचालन गर्ने धन्दा मौलाएका कारण सर्वसाधारणको सम्पत्ति हरण हुने जोखिम बढेको हो।”

उनी अध्यक्षताको छानबीन आयोगले सञ्चालकले आफू र नातागोताको नाममा ठूलो ऋण लिने, वर्षौंसम्म सावाँ–ब्याज नतिर्ने आदि गरेर सहकारीलाई दुरुपयोग गरेको फेला पारेको थियो। सहकारी संस्थाहरूको स्थलगत निरीक्षण गरी कर्जाको फाइल अध्ययन, लेखा परीक्षण अध्ययन तथा आन्तरिक सुशासनका विषयमा मसिनो दिशानिर्देश तथा कार्यान्वयन चाहिने भए पनि त्यसो हुन नसकेको उनको तर्क छ।

समस्याग्रस्त भएका अधिकांश बचत तथा सहकारीको मुख्य समस्या एउटै छ– सञ्चालकको मनोमानीसहितको जग्गा व्यवसायमा लगानी। जग्गाको सट्टेबाजीमार्फत नाफा कमाउने उद्देश्यले सर्वसाधारणसँग लिएको अधिकांश रकम बस्नेतले घरजग्गामा खन्याएको छानबीन गर्न गठित जाँचबुझ आयोगको निक्र्योल छ। नेपाल राष्ट्र ब्याङ्कका तत्कालीन डेपुटी गभर्नर (हालका गभर्नर) महाप्रसाद अधिकारी संयोजकत्वको समितिले २०७० सालमा गरेको अध्ययनले पनि सहकारीमा सर्वसाधारणले बचत गरेको रकमबाट जग्गा खरीद र निजी प्रयोजनमा खर्च गरेको देखाएको थियो।

पछिल्लो समय समस्यामा परेर आम नागरिकको करीब सात अर्ब बचत फिर्ता गर्न नसकेको कुलेश्वरस्थित गौतमश्रीका सञ्चालक रामबहादुर गौतमले पनि घरजग्गामै लगानी गरेको सहकारी विभागको प्रारम्भिक अध्ययनले देखाएको थियो।

बचतकर्ताकोे रकम फिर्ता गर्न नसकेपछि सञ्चालकहरू इच्छाराज तामाङसहितलाई नेपाल प्रहरीले ठगीको मुद्दा चलाएको सिभिल सहकारीले पनि संस्थामा आएको निक्षेप घरजग्गामै खन्याएको थियो।

समस्यामा परेका सबैजसो सहकारीमा नागरिकबाट उठाएको बचत रकम सञ्चालकले आफन्त र कृत्रिम ऋणीका नाममा मनोमानी ढंगले चलाउने गरेकोे पाइएको आयोगका अध्यक्ष कार्की बताउँछन्। प्रहरीले अदालतमा पेश गरेको अभियोगपत्रमा सिभिल सहकारीले सर्वसाधारणको कम्तीमा रु.५ अर्ब ६७ करोड अपचलन गरी फिर्ता नगरेको उल्लेख छ।

यो सहकारीले पूर्व अध्यक्ष तथा सल्लाहकार इच्छाराज तामाङको सिभिल होम्सलाई धितो नराखी रु.१ अर्ब ३२ करोड कर्जा दिएको प्रहरी अनुसन्धानले देखाएको छ। त्यस्तै पहिलेको कर्जा चुक्ता नगरी पटक–पटक थप कर्जा दिएको पनि अनुसन्धानबाट खुलेको छ।

यस्तो बेथितिलाई बेलैमा लगाम लगाउन सहकारी विभाग वा अरू निकायले प्रभावकारी व्यवस्था गर्न सकेका छैनन्। विभागले तरलता, लगानी, बचतको प्रयोग, संस्थागत सुशासन आदि विषयमा समय–समयमा निर्देशन जारी त गर्छ, तर त्यसको कार्यान्वयन भए/नभएको केलाएर कार्यान्वयन नगर्ने सहकारीलाई कारबाहीको दायरामा ल्याउने काम गरेको छैन।

सहकारी संस्थाले १५ प्रतिशतसम्म तरलता राख्नुपर्ने, घरजग्गामा लगानी न्यून गर्न कुल कर्जा रकमको आधाभन्दा बढी उत्पादनमूलक व्यवसायमा लगानी गर्नुपर्ने लगायत व्यवस्था त छ, तर त्यसको कार्यान्वयन भएको छैन।

विभागले आर्थिक वर्ष २०७७/७८ मा नमूना छनोट गरी परीक्षण गरेका १६ सहकारी संस्थाको अनुगमन प्रतिवेदनमा तिर्न सक्ने क्षमता विचार नगरी पदाधिकारीलाई ऋण दिएको, धितोको मूल्याङ्कन रीतपूर्वक नगराएको, भाखा नाघेको ऋण असुली नगरेको, सीमाभन्दा बढी शेयर जारी गरेको, कार्यक्षेत्र बाहिर ऋण लगानी गरेको, स्वीकृति बेगर बचत सङ्कलन गरेको फेला पारेको उल्लेख छ।

सहकारी विभागबाट हालै सरुवा भएका तत्कालीन रजिष्ट्रार रुद्रप्रसाद पण्डित भन्छन्, “नियमनको प्रभावकारी व्यवस्था नभएकाले समस्या आएको साँचो हो, सहकारीलाई आन्तरिक सुशासनका लागि बाध्य बनाउन कानून नै बलियो पार्नुपर्छ, खासगरी नियामकलाई बलियो बनाउनु आवश्यक छ।”

नियमनको प्रभावकारी व्यवस्था नभएकाले समस्या आएको साँचो हो, सहकारीलाई आन्तरिक सुशासनका लागि बाध्य बनाउन कानून नै बलियो पार्नुपर्छ, खासगरी नियामकलाई बलियो बनाउनु आवश्यक छ।

– रुद्रप्रसाद पण्डित, तत्कालीन रजिष्ट्रार, सहकारी विभाग

सहकारी र घरजग्गा व्यवसाय एकअर्कामा आश्रित भएको पण्डित बताउँछन्। हुन पनि घरजग्गाको व्यवसाय ओरालो लागेसँगै सहकारीहरूमा समस्या देखिन थाल्छ। भूमि व्यवस्था विभागका अनुसार चालु आर्थिक वर्षको पहिलो ६ महीना (पुससम्म) मा घरजग्गाको कारोबार गत वर्षको तुलनामा आधाले घटेको छ।

गत वर्षको पहिलो ६ महीनामा ३ लाख ९४ हजार ३०७ वटा घरजग्गाको किनबेच भएकोमा यो वर्ष यस्तो किनबेच १ लाख ८९ हजार ९३७ मा झरेको छ। अधिकांश सहकारीमा जम्मा गरिएको रकम ऋण लिएर घरजग्गामा खन्याइएको तर घरजग्गा कारोबार नै मन्दीमा गएकाले ऋण फिर्ता हुन नसकेको देखिएको काठमाडौं महानगरपालिकाको सहकारी विभागका प्रमुख देवेन्द्रप्रसाद पोखरेल बताउँछन्। “हाम्रोमा उजुरी आएका सबैजसो सहकारीको अधिकांश लगानी जग्गा प्लटिङ वा जग्गा कारोबारमा गएको देखिन्छ”, पोखरेल भन्छन्।

साँचो फौबन्जारको हातमा

सानातिना उद्योगधन्दा चलाउन, उत्पादन कार्यको लागि ऋण उपलब्ध गराउन, उत्पादित चिजबिज उचित मूल्यमा बिक्री गराउन र दैनिक जीवनको लागि चाहिने वस्तुहरू सहजै उपलब्ध गराउन न्यून साधन भएका समुदायको शक्तिका रूपमा सहकारीको परिकल्पना गरिएको हो। २०१३ सालमा चितवनमा बखान बहुउद्देश्यीय सहकारीको स्थापनापछि शुरू भएको सहकारी संस्थाहरूको विस्तार २०४८ मा सहकारी ऐन आएपछि तीव्र बन्योे।

कुनै स्थान–विशेषका समान पेशा, व्यवसाय, उद्देश्य भएका बासिन्दा आपसमा मिलेर साझा हित अभिवृद्धिका लागि काम गर्ने संगठन मानिन्छ–सहकारीलाई। सामूहिक हितका लागि सोची–विचारी खोलिनुपर्ने सहकारी क्षेत्रमा जनताको धन जम्मा गर्ने र त्यसलाई सट्टेबाजीमा हाल्ने फौबन्जारको प्रवेशसँगै सहकारी जोखिममा परेको अर्थशास्त्री केशव आचार्य बताउँछन्।

समस्याग्रस्त सहकारी व्यवस्थापन समितिको कार्यालयका अध्यक्ष काशीराज दाहाल दूध तथा तरकारी उत्पादन गर्ने किसान वा अन्य अर्थोपार्जन, सीप विकास वा व्यवसाय सम्बद्ध समुदायका सहकारीमा समस्या नभए पनि बचत तथा ऋण परिचालन गर्ने सहकारी पैसा कमाउने व्यापारिक उद्देश्यले मात्रै चल्दा अप्ठ्यारो सिर्जना गरेको बताउँछन्। दाहाल भन्छन्, “समुदायमा आधारित हुनुपर्ने सहकारी बाहिरी ज्ञानविहीन र कतिपय गलत नियतका व्यक्तिले नाफा कमाउन रकम जम्मा गर्ने माध्यम बन्न पुग्यो।”

सहकारी संस्थाको छानबीन गर्न गठित जाँचबुझ आयोगले आफ्नो प्रतिवेदनमा हिनामिनामा संलग्न सञ्चालकहरूले आयोगसमक्ष बयान दिंदा सहकारी सिद्धान्त नै थाहा छैन भन्ने उत्तर दिएको उल्लेख गरेको छ। “जानेर–बुझेर खोलिनुपर्नेमा छद्म सहकारीको बिगबिगी भयो। सञ्चालन नियमहरू तोक्ने कोही भएन”, प्रतिवेदनले उल्लेख गरेको छ।

राष्ट्रिय सहकारी महासंघका अध्यक्ष मीनराज कँडेल भन्छन्, “शहरी क्षेत्रका वित्तीय कारोबार गर्ने कतिपय सहकारी संस्थामा सञ्चालक र केही व्यक्तिले गलत नियतले काम गरेको देखिएको छ, सञ्चालकहरूले आफ्नो काम, जिम्मेवारीका विषयमा पुनःसमीक्षा गर्नुपर्छ।”

उदाहरणका लागि, ओरियन्टलका सञ्चालक सुधीर बस्नेत सहकारीप्रति प्रतिबद्ध नभएको मात्र होइन, यसको आधारभूत मान्यता समेत पालन नगरेको छानबीनले देखाएको थियो। अधिकांश ऋण बस्नेतले कृत्रिम व्यक्तिको नाममा लिएको देखिएको थियो। सर्वसाधारणसँग रकम उठाउन बस्नेतले ओरियन्टलबाहेक भेगास, कोहिनूर हिल सेभिङ एण्ड क्रेडिट लगायत आधा दर्जनभन्दा बढी सहकारी खोलेका थिए।

सिभिल सहकारीका संस्थापक इच्छाराज तामाङले पनि घरजग्गा कारोबारलाई सहयोग गर्ने आर्थिक स्रोतको जोहो सिभिल सहकारीमार्फत गरेको नेपाल प्रहरीले काठमाडौं जिल्ला अदालतमा पेश गरेको अभियोग पत्रले देखाउँछ। तामाङ आफैं वाणिज्य ब्यांकका अध्यक्ष हुँदाहुँदै सहकारीमा बचत भएको धन समेत चलाएका थिए। समस्याग्रस्त सहकारीका अधिकांश सञ्चालक यस्तै गलत मनसायका साथ छिरेको जाँचबुझ आयोगका अध्यक्ष कार्की बताउँछन्।

सहकारी किनबेच हुने व्यवसाय होइन, तर यसको अनौपचारिक तरिकाले किनबेच हुनुले दुरुपयोगलाई संकेत गर्छ। १५ माघमा सामाखुसीको जनमिलन सहकारीका एक दर्जनजति सदस्य काठमाडौं महानगरपालिकाको सहकारी विभागमा आफ्नो रकम फिर्ता नपाएको उजुरी बोकेर आएका थिए। पछिल्लो डेढ वर्षदेखि बन्दप्रायः उक्त सहकारीका सञ्चालक सम्पर्कमा छैनन्।

यो सहकारीमा रु.९ लाख बचत गरेका सुनिल शर्मा समुदायकै चिनजानका व्यक्ति सञ्चालक भएकोले रकम बचत गरे पनि कोरोना महामारीका बेला सुटुक्कै सञ्चालक परिवर्तन गरिएको बताउँछन्।

“महामारीका बेला साधारणसभा गर्न सम्भव भएन भनेर रु.३०० का दरले भत्ता दिंदै हस्ताक्षर गराए, आखिरमा त्यो अर्कै सञ्चालकलाई सहकारी हस्तान्तरण गर्न गरिएको प्रपञ्च रहेछ”, उनले भने।

जाँचबुझ आयोगका अध्यक्ष कार्की भन्छन्, “सहकारी ब्यांक वा अरू व्यवसाय जसरी चल्ने नै होइन, ब्यांक तथा वित्तीय संस्थाभन्दा ठूलो रकम परिचालन गरेर विना नियमन सहकारी सञ्चालन हुँदा जोखिम त हुने नै भयो।”

नियमन अभावले बचत तथा ऋण सहकारी सम्पत्ति शुद्धीकरणको औजार पनि बनिरहेको देखिन्छ। सहकारी विभागले नमूना छनोट गरी अध्ययन गरेका १६ बचत तथा ऋण सहकारी संस्थाको निरीक्षण प्रतिवेदन अनुसार ती सहकारीले जोखिम व्यवस्थापन नगरेको, शङ्कास्पद कारोबारको पहिचान गर्ने प्रणाली नराखेको, सदस्यको उच्च र असामान्य आर्थिक कारोबारको सूक्ष्म अध्ययन नगरेको लगायत व्यहोरा उल्लेख गरेको महालेखा परीक्षकको ५९औं प्रतिवेदनले औंल्याएको छ।

नेपाल राष्ट्र ब्यांकको वित्तीय जानकारी इकाइको तथ्यांकअनुसार, आर्थिक वर्ष २०७८/७९ मा ब्यांक तथा वित्तीय संस्थासहितका निकायहरूले २ हजार ७८० वटा शंकास्पद कारोबारको विवरण इकाइलाई पठाएकोमा सहकारी संस्थाहरूले जम्मा तीन वटा मात्रै पठाए भने आर्थिक वर्ष २०७७/७८ मा एउटा पनि सूचना पठाएनन्। यसबाट सहकारी संस्थाहरूले शंकास्पद कारोबारको विवरण छानबीनका लागि पठाउन उदासीनता देखाएको प्रष्ट्याउँछ। जबकि, ठूला कारोबारमा सहकारी संस्थाहरू पनि उत्तिकै संलग्न छन्।

आर्थिक वर्ष २०७८/७९ मा १० लाख रुपैयाँ माथिका रकमको २४ लाख १ हजार ७१४ वटा कारोबार भएकोमा सहकारीमा मात्रै २ लाख ७४ हजार ११३ वटा कारोबार (करीब ११ प्रतिशत) भएको थियो।

रु.१० लाखभन्दा माथिको कारोबारको विवरण र सबै कारोबार शंकास्पद सूचना वित्तीय जानकारी इकाइलाई पठाउनुपर्ने भए पनि यसको कार्यान्वयन फितलो छ। देशभरिका वित्तीय कारोबार गर्ने १३ हजारभन्दा धेरै सहकारी संस्थामध्ये गत असार मसान्तसम्ममा ४०५ वटाले मात्रै ‘गो एमएल सफ्टवेयर’ सञ्चालन गरेका छन्। यो प्रणालीमा आबद्ध हुने संस्थाको शंकास्पद कारोबारको विवरणमा वित्तीय जानकारी इकाइले पहुँच राख्छ।

रु.१० करोडभन्दा बढीको कारोबार गर्ने सहकारीहरूलाई सहकारी विभागले ‘गो एमएल सफ्टवेयर’ राख्न निर्देशन दिए पनि कार्यान्वयन फितलो भएको विभागको सम्पत्ति शुद्धीकरण निवारण इकाइका शाखा अधिकृत दीपकराज पोखरेल बताउँछन्। “सहकारीमार्फत शंकास्पद कारोबार भयो कि भएन भनेर खोजीनिती गर्ने अभ्यास छैन”, उनले भने।

खासगरी भ्रष्टाचार, लागूऔषध कारोबार तथा न्यून कर तिरेर गरिएको घरजग्गा किनबेचबाट प्राप्त रकम लुकाउने ठाउँ सहकारी बन्दै आएकोमा अन्तर्राष्ट्रिय सरोकारवालाले समेत चिन्ता जनाउँदै आएका छन्।

सम्पत्ति शुद्धीकरण रोक्न बनाइएका कानूनी व्यवस्थाको अध्ययन गर्न गत मंसीरमा नेपाल आएको वित्तीय कारबाही कार्यदल (एफएटीएफ) अन्तर्गतको एशिया प्रशान्त समूह (एपीजी) को टोलीले सहकारीबाट सम्पत्ति शुद्धीकरण भइरहेको आशंका जनाउँदै बलियो कानून र संस्थागत संरचना तयार गर्न सुझाव दिएको पोखरेलले बताए।

नेपाल राष्ट्र ब्यांकका पूर्व कार्यकारी निर्देशक त्रिलोचन पंगेनी ब्यांक तथा वित्तीय संस्थाको कालोसूचीमा परेकाहरूको कारोबारको केन्द्र सहकारी भएको बताउँछन्। उनी भन्छन्, “एक पटक कालोसूचीमा परेकालाई ब्यांकले विश्वास गर्दैनन्, वित्तीय प्रणालीबाट फ्याँकिएका मान्छेको कारोबारको केन्द्र सहकारी हो।”

डरलाग्दो सरकारी बेवास्ता

सहकारी क्षेत्रका समस्या समाधानका लागि सुझाव सिफारिस गर्न २०६६ सालमा राष्ट्रिय योजना आयोगका उपाध्यक्षको संयोजकत्वमा गठित उच्चस्तरीय कार्यदलले वित्तीय कारोबार गर्ने सहकारी संस्था अर्थतन्त्रकै लागि जोखिमयुक्त भएको निक्र्योल गरेको थियो। “अनुगमन/नियमन गर्ने संरचनागत व्यवस्था साथै कानूनी प्रावधानहरू कमजोर रहेका कारण ठूलो दुर्घटना निम्तिने खतरा रहेको” कार्यदलको प्रतिवेदनमा उल्लेख छ।

समस्याग्रस्त सहकारी संस्थाहरूको छानबीन गर्न गठित जाँचबुझ आयोग, २०७० को प्रतिवेदनले पनि बचत तथा ऋणको कारोबार गर्ने सहकारीहरूमा नागरिकको रु.१० अर्बभन्दा बढी बचत रकम जोखिममा रहेको निष्कर्षसहित निक्षेपकर्ताको रकम संरक्षणका लागि तत्काल गर्नुपर्ने कार्यबारे एक दशकअघि नै सुझाएको हो। तर, सरकारले यी कार्यदल र आयोगका सुझाव कार्यान्वयन गरेन। अरू निकायले पनि बेवास्ता नै गरे।

सहकारीमा समस्या छ भन्ने जान्दाजान्दै कुनै निकायले पनि गम्भीर तरिकाले सहकारीको समस्या नकेलाएको अर्थशास्त्री केशव आचार्य बताउँछन्। “नागरिकको धनको सुरक्षा गर्ने जिम्मेवारीमा सरकार चुक्यो, सहकारीका नाममा अपराध भइरहँदा पनि सरकार सर्वसाधारणको बचत फिर्ता ल्याउन र ठगहरूलाई कारबाही गर्न निरीह भयो।”

नेपाल राष्ट्र ब्यांकबाट अवकाशप्राप्त एक पूर्व सहकर्मीले सहकारीमा जम्मा गरेको करीब ५० लाख रुपैयाँ फिर्ता नपाउँदा आत्महत्या नै गरेको बताउँछन्, आचार्य। “राष्ट्र ब्यांककै अर्का एक पूर्व कार्यकारी निर्देशकको पनि सहकारीमा बचत गरेको करीब रु.२ करोड फिर्ता आएको छैन”, उनले भने।

कार्की अध्यक्षताको जाँचबुझ आयोगले १६२ सहकारी संस्थालाई (शाखासहित) समस्याग्रस्त घोषणा गरी सम्पत्ति व्यवस्थापन गर्न सुझाव दिए पनि सरकारले १२ वटा सहकारीलाई मात्र समस्याग्रस्त घोषणा गरेको छ। बचतकर्ताले रकम फिर्ता नपाएका र सञ्चालक बेपत्ता भइसकेका कैयौं सहकारी संस्थाहरूलाई समेत समस्याग्रस्त घोषणा गरी सम्पत्ति र दायित्व व्यवस्थापनको काम अघि बढाइएको छैन।

पूर्व न्यायाधीश कार्की आफ्ना नागरिकको सम्पत्तिकोे सुरक्षा गर्नु राज्यको आधारभूत दायित्व भए पनि हजारौं नागरिक ठगिएको देख्दादेख्दै पीडितको पक्षमा बलियो निर्णय लिन नसक्नु राज्यको संवेदनहीनता भएको तर्क गर्छन्। “राज्यले सञ्चालन अनुमति दिएको सहकारीमा नागरिकले जम्मा गरेको रकम फिर्ता नपाउनु आश्चर्यलाग्दो हो”, उनी भन्छन्।

समस्याग्रस्त सहकारी व्यवस्थापन समितिको कार्यालयको तथ्यांकअनुसार ओरियन्टलबाहेक कोहिनूर हिल सेभिङ एन्ड क्रेडिट, स्ट्यान्डर्ड सेभिङ एन्ड क्रेडिट, प्यासिफिक सेभिङ एन्ड इन्भेष्टमेन्ट, प्रभु बचत तथा ऋण, कुबेर बचत तथा ऋण, कन्जुमर बचत तथा ऋण, चार्टर्ड सेभिङ एन्ड क्रेडिट, भेगास बचत तथा ऋण, स्ट्यान्डर्ड मल्टिपर्पोज, सोसाइटल बचत तथा ऋण र लुःनिभा बहुउद्देश्यीय सहकारी संस्था समस्याग्रस्त घोषणा भएका छन्। यी संस्थाहरूमध्ये ओरियन्टलबाहेक अन्यमा रकम फसेका बचतकर्ताको रकम क्रमशः फिर्ता दिइरहेको अध्यक्ष दाहाल बताउँछन्।

नेपाल राष्ट्र ब्यांकका पूर्व कार्यकारी निर्देशक त्रिलोचन पंगेनी सहकारीको राजनीतीकरण गरिएकाले जोखिम बढेको बताउँछन्। सहकारीमा संलग्न पहुँचवालाको बलमा कानून कमजोर बनाएर सहकारीलाई छाडा छोडिएको उनको तर्क छ।

“२०७४ सालमा सहकारी ऐन बनाउँदा सहकारीमा अनियमितता गर्नेमाथि कडा कानूनी कारबाहीको प्रावधान प्रस्ताव गरिएको थियो। तर, पछि सहकारीका हर्ताकर्ताले त्यस्तो प्रावधान हटाइछोडे”, पंगेनीले भने। पूर्व न्यायाधीश कार्की पनि सहकारीमा संलग्न सांसदहरूले स्वार्थको द्वन्द्व हुने गरी सम्बन्धित संसदीय समितिमा बसेर सहकारीको कानून कमजोर बनाएको तर्क गर्छन्। “उतिबेला सहकारी ऐन बलियो बनाएको भए अहिले यस्तो बेथिति आउने थिएन”, उनले भने।

२०७३ सालमा ब्यांकिङ कसूर तथा सजाय ऐनको पहिलो संशोधनका क्रममा राष्ट्र ब्यांकले सहकारीमा हुने ठगीलाई पनि ब्यांकिङ कसूरको रूपमा कारबाही अघि बढाउने मस्यौदा गरेपछि तत्कालीन अर्थमन्त्री डा. रामशरण महतले त्यसको मस्यौदा संसदमा दर्ता गराएका थिए। यो संशोधन विधेयक दफावार छलफलका क्रममा अर्थ समितिमा पुग्यो। जहाँ सहकारी अभियन्ता केशव बडाल, सिभिल सहकारीका अध्यक्ष इच्छाराज तामाङ लगायत सहकारी सम्बद्ध व्यक्तिहरू सदस्य थिए। समितिले सहकारी संस्थाको परिभाषामा सबै खाले बचत र ऋणको कारोबार गर्ने संस्थालाई नभई नेपाल राष्ट्र ब्यांकबाट स्वीकृति प्राप्त गरेका सहकारी संस्थालाई मात्र सीमित पार्यौ। यो परिभाषा अनुसार, उक्त ऐनले केन्द्रीय ब्यांकबाट अनुमति लिएका १५ वटा सहकारीलाई मात्र समेट्ने भयो। र अन्य सहकारी क्षेत्रको ठगीमा ब्यांकिङ कसूरअन्तर्गत कारबाही चल्न रोकियो।

सहकारी ऐन २०७४ को विधेयकमा व्यक्तिगत बचतको सीमा तोक्ने, ठूलो रकमको कारोबार गर्ने सहकारीको नियमन केन्द्रीय ब्यांकमार्फत गर्ने, मुद्दती खाता सञ्चालन गर्न राष्ट्र ब्यांकको अनुमति लिनुपर्ने जस्ता बन्देजकारी प्रस्ताव ऐन बनाउँदा नै झिकिएको थियो।

सहकारी विभागका उप रजिष्ट्रार टोलराज उपाध्याय संघीयतापछि सहकारी क्षेत्रको नियमनको अधिकार र सामथ्र्यको विषयको अन्योल अझ गहिरिएको बताउँछन्।

अहिले एक स्थानीय तह कार्यक्षेत्र भएका सहकारी सम्बन्धित स्थानीय तहको मातहत, एकभन्दा बढी स्थानीय तह कार्यक्षेत्र भएको सहकारी प्रदेश सरकार मातहत र एक प्रदेशभन्दा बढी कार्यक्षेत्र भएको सहकारी सहकारी विभाग मातहत सञ्चालनमा छन्। रु.५० करोडभन्दा बढी बचत भएको सहकारीलाई पनि सहकारी विभागले नियमन गर्ने व्यवस्था छ।

“सहकारीलाई नियमन गर्ने क्षमता स्थानीय र प्रदेश तहमा विकास भएन। संघमै पनि सहकारी विभागमा २० जना मात्रै कर्मचारी छन्। नियमनको संस्थागत क्षमताको अभावमा लामो समयदेखिको विकृतिको प्रस्फुटन अहिले भएको हो”, उपाध्यायले भने।

पहिलो पटक ८ फागुन, २०७९ को हिमाल खबरमा प्रकाशित